スマートデイズ社の「かぼちゃの馬車」への投資でサブリース(家賃保証)が支払われない問題が、最近ニュースで報道されるようになりました。「シェアらぶ」にもオーナー様からの相談をいただくようになりましたが、今回の一連の問題をわかりやすく解説していきたいと思います。

スマートデイズとは

スマートデイズ(旧スマートライフ)は都内を中心に女性専用のシェアハウス「かぼちゃの馬車」を運営する会社で、2012年8月に設立されて以降、2013年7月期には売上高4億、2017年3月期には300億と急成長した不動産会社です。

上場企業のサラリーマン、医者、士業といった高所得者をターゲットとし、「30年間家賃保証、利回り8%以上」と営業をし、「かぼちゃの馬車」の管理業務を全てスマートデイズが行い、サブリース(家賃保証)契約を行うという形で、都内に800棟(部屋数約1満室)ものシェアハウスを管理していました。

どんなビジネスモデルで、どうやって事業を続けてきたのか、それを解説する前にまず「かぼちゃの馬車」の特徴と「サブリース」について説明していきたいと思います。

かぼちゃの馬車について

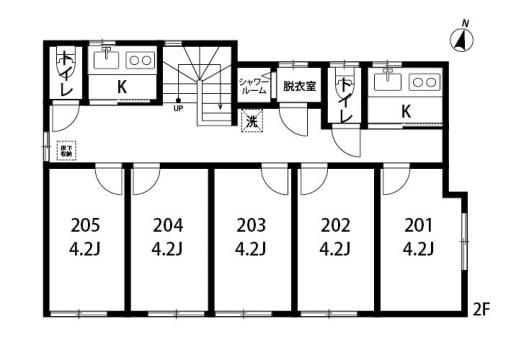

かぼちゃの馬車は専有部の各部屋が非常に狭く、共有部にリビングがありません。シェアハウスといったらリビングで団欒するイメージがありますが、かぼちゃの馬車の共有部にあるのはキッチン、洗濯機、トイレ、シャワールームでリビングはありません。

共有部に寛げるようなスペースがないだけでなく、専有部の部屋は4.2畳ほどしかありません。他の物件でも5畳未満のシェアハウスがほとんどです。

また足立区や板橋区など、23区と言っても山手線の外側、土地代が安い場所に多数建築されており、賃料は共益費込みで4万円台と安いですが、この辺りのユニットバスの物件であれば周辺の賃料相場とさほど変わりません。平米単価で言えば一般的なワンルームの広さは20平米なので非常に高額です。

しかし一般的なシェアハウスと同様、ベッドや冷蔵庫などの必要設備が既に用意されており、インターネット代や光熱費が無料、敷金・礼金・仲介手数料がかからないというメリットがあります。

2~3畳に仕切って貸し出す「脱法ハウス」の一歩手前、建築基準法ギリギリで建てられた「かぼちゃの馬車」は主にお金がない上京したての女性をターゲットにして、もの凄い勢いで建築されていきました。(月に50棟も建築していた時期があると言われています)

サブリース(家賃保証)について

今回、一番の問題となったサブリース契約。

上記のようにサブリース契約は不動産会社がオーナーに対して毎月の家賃を保証する制度で、オーナーが建てた賃貸物件の空室リスクをなくすために存在します。サブリース契約を結ぶ場合、不動産会社側が一括で部屋を借り上げて、入居者に又貸しする形になります。

オーナー側のメリットとデメリット

- 空室リスクが完全になくなる

- 管理を委託すれば集金や入居者対応、清掃などの手間がなくなる

- 満室時の収益が低くなりやすい

- サブリース賃料の保証額の改定リスクがある

- 老朽化により修繕費を請求されるケースがある

サブリース業者側のメリットとデメリット

- 空室が埋まれば実際の賃料とサブリースで査定した賃料の差額で利益が出る

- 管理委託を任せてもらった場合は毎月5%前後の手数料を貰える

- 空室が埋まらなければサブリース賃料の払い損になる

サブリース業者側は保証賃料を査定する際、築年・平米数・立地・周辺相場などから入居者側の賃料を決定し、それらの賃料の10%ほど安い金額を保証するのが一般的で、シェアハウスなどの物件は退去率が高いので30%ほど安い金額に設定されています。(入居側の賃料が5万の場合、オーナーの手元に入る額は5万-5万×30%=3.5万)

サブリース側は空室を埋めれば埋めるほど収益が増え、オーナー側は何もしなくても一定額を保証してもらえるという、一見どちらにもメリットがあるように見えますが、サブリース業者は「家賃の減額請求権」を持っているため、保証する額を年々減らすことができ、非常にリスクがあります。

年収1500万円になるための不動産投資セミナー

![]()

スマートデイズは昨年10月に家賃保証額の大幅な値引き、今年に入り家賃保証を完全ストップとなり、非常に大きな問題となっています。

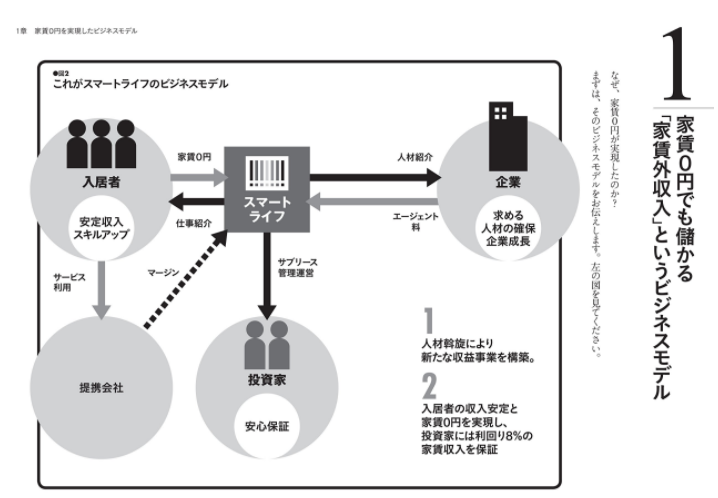

スマートデイズのビジネスモデル・スキーム

スマートデイズのサブリース賃料保証は当初、実際に入居者が支払う賃料より高額でした。なぜ家賃より高いサブリース賃料を支払えるのか?表向きの、オーナー側への説明は以下のような仕組みでした。

表向きのスキーム

入居者から家賃を一切貰わなくても、職業斡旋により斡旋先の企業から収益を得たり、提携企業のサービスを利用した際のマージンといった、家賃外収入でサブリース賃料の保証をするというサイクルです。

実際にスマートデイズは2015年に有料職業紹介事業の許可を取っています。職業斡旋が主な収益源なので、入居者の滞在率が低い方が都合が良いとしていました。(職が決まって退去して、新たに入居した人に職を斡旋するというサイクルが成り立つため)

スマートデイズ社の社長が出版した「家賃0円・空室有でも儲かる不動産投資」に、下記のような説明図が掲載されています。

かぼちゃの馬車は専有部が非常に狭いですが、女性専用にして邸宅風のおしゃれな外観にすることにより、かぼちゃの馬車という魔法をかけているだけで、実態は狭い部屋に押し込めて職業斡旋するという、タコ部屋と同じ仕組みです。

シェアハウスは初期費用がかからず審査が緩いので入居しやすい、家具家電の購入の必要がないため退去しやすいという特性を生かし、仕事を探しに上京してくる女性を入居させ、職業斡旋をビジネスモデルにするという着眼点には感心してしまいます。

職がないと審査が通らず部屋が借りれない、でも住む部屋がないと仕事が決まらない、というジレンマを抱える女性をターゲットにした、新たな貧困ビジネスと揶揄されたりしていましたが、「入居者プラットフォームビジネス」として表向きのスキームを説明していました。(表向きだけでなく実際にその気があったのかもしれませんが…)

しかし実際には、家賃が高く立地が悪いので空室率が高く(今年1月の空室率は一時66%)、入居者への職業斡旋ビジネスは月に数百万程度しか利益が出ていなかったと言われています。紹介手数料は正社員の場合、年収の20%~30%が相場なので、年収300万でも60万~90万の報酬が入るため、いかに職業斡旋ビジネスが上手くいかなかったかが伺えます。

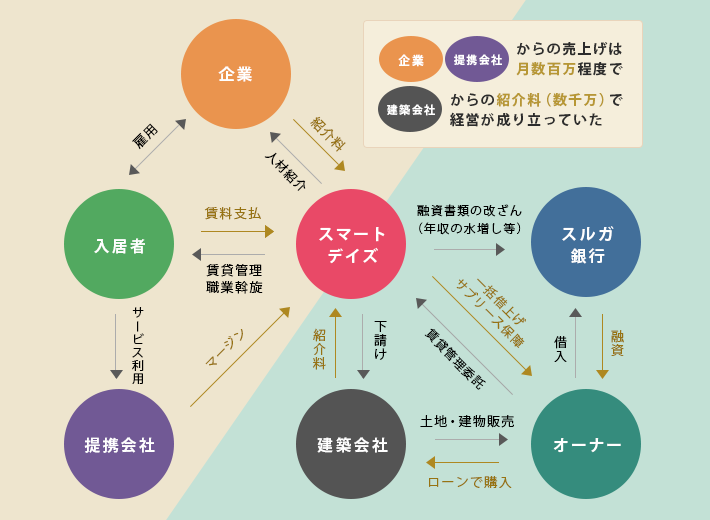

実際のスキーム

実際のスキームは職業斡旋などのマージンではなく、建築会社からのキックバックを原資にサブリースする、というスキームで売上を上げていました。

まず「利回り8%、30年間家賃保証」という謳い文句で営業をし、土地の購入と「かぼちゃの馬車」建設のため、スルガ銀行へ億単位の融資をオーナーにしてもらいます。

「かぼちゃの馬車」はスマートデイズの下請けが建築し、相場より高い値段で建物と土地をオーナーに購入させます。この際に下請けの建築会社からコンサル料という名目で50%のキックバック(紹介料)を受け取ります。

そして建設された「かぼちゃの馬車」をスマートデイズが一括で借上げを行い、入居者の募集やシェアハウスの賃貸管理を代行し、入居者の賃料と建築会社からのキックバックを原資に、オーナーに家賃を保証する、というのが実際のスキームでした。

建物は5000万程度で建築されていたため、キックバックだけで2500万を報酬として受け取っていたようです。土地とセットで販売していたため、オーナー側の負担は1億を超えるケースが多いようでした。(実際の不動産価値は6000万程度)

1棟建築するだけで数千万のキックバックが発生するため、次々と都内にかぼちゃの馬車を建てまくり、それらで得た収益をサブリース賃料の原資とする自転車操業なビジネスモデルだったのです。(800棟管理しているため、平均5000万のキックバックがあったとすると400億の売上となる)

スルガ銀行がシェアハウスへの融資規制

このサイクルはオーナーが1億円もの物件を購入できなければ成り立たないため、銀行が融資してくれるかどうかが非常に重要になりますが、この融資をスルガ銀行が全面に行っていました。

スルガ銀行は他で融資を断れたような人や、他銀行が融資をしないような収益物件にも積極的に融資をし、審査が非常に早く高金利という特徴があります。(今回被害に会ったオーナーの多くは3.5%~4.5%という高金利で融資を受けていた)

個人から1億円の借り入れをお願いされた場合、普通の銀行であれば支店ではなく本店決済となり、慎重に審査をする形になりますが、スルガ銀行では各支店長が決済権を持っており、積極的な融資を一任されています。

スマートデイズ社以外にも、サクトインベストメント、ゴールデンゲインといった会社も同様のビジネスモデルで経営しており、どこの会社もオーナーに対してスルガ銀行での融資を勧めていたため、裏で癒着していたのでは?と噂されています。

スマートデイズと似たビジネスモデルを展開していた、サクトインベスターズの破たんを機に、スルガ銀行はシェアハウスへの融資を規制するようになりため、建築しまくった「かぼちゃの馬車」はオーナーに売ることができなくなり、キックバックでサブリース賃料を賄うサイクルが成り立たなくなり、サブリース賃料の保証ができなくなりました。

スルガ銀行がシェアハウスに融資した金額はサクトインベストメント、ゴールデンゲインなどで500億、スマートデイズには1000億以上もの金額を融資していたことが報道されています。(スルガ銀行の昨年末の時点での純資産額は3740億、自己資本は3000億弱なので、すぐに経営に影響がある金額ではない)

スマートデイズの悪質なところ

あり得ない額のキックバック

下請け業者や提携業者からのキックバックは、他の不動産業界でも常態化しておりますが、3%~5%が相場と言われています。キックバック分は見積書に予め上乗せされており、一般消費者が負担する形です。

キックバックは法的には何の問題もなく、各企業のコンプライアンスに委ねられています。主にリフォーム業者や引っ越し業者から貰っており、悪質な場合は司法書士(不動産登記等)からも貰っている場合があります。(司法書士の場合は紹介料を支払う、受け取るという行為は法律で禁止されている)

スマートデイズは入居者が0人でも、建てれば建てるほど、お金が儲かるというビジネスモデルだったのです。

家賃の減額請求権をフル活用

サブリース契約では契約書に「賃料の見直し」という項目があり、2年毎に見直しできる権利で契約を締結する場合がほとんどです。サブリース業者側は借主の立場なので「家賃の減額請求」ができる権利を持っています。建築時には「家賃30年間保証しますよ」といっておきながら、途中で家賃を下げるケースがあるということです。大東建託やレオパレスでも度々問題になっています。

平成15年10月にサブリースを巡るトラブルがあり、サブリース契約は事業委託契約にあたるので、借地借家法により「家賃の減額請求」ができないという見解がありましたが、不動産賃貸借契約に該当するとして、「家賃の減額請求」を最高裁で認める判決がありました。

サブリース契約の賃料減額請求(最高裁判決)

そのためサブリース額の見直し自体は法的に何の問題もありません。高所得者層なサラリーマンをターゲットとした理由には、自分では賃貸管理業務ができないため、サブリース契約(管理委託)しやすいからでしょう。

銀行へ嘘の収入報告

株式350万円を現金3500万円に書き換えられたりといったように、融資審査の書類を改ざんしたと報道されており、オーナーの年収や預金額の水増しをスマートデイズが行っていました。

スマートデイズのオーナーに1000億以上もの融資をしていたのであれば、なぜ融資審査の書類が偽造されていたのを見抜けなかったのか、裏で結託していたのではないか、と噂になっています。

瑕疵担保責任の回避

スマートデイズは実質下請けである建築会社を元請けとして扱い、スマートデイズが下請けとして契約しているため、瑕疵担保責任(隠れた欠陥があった場合の損害賠償)を回避しています。建築基準法ギリギリで建設された「かぼちゃの馬車」に今後何らかの欠陥が発生したとしても、スマートデイズ側には責任がありません。

なぜオーナーの破産に直結するのか

サブリース賃料の保証がストップされたとしても、すぐに管理会社を変更したり、土地と建物を売却すれば問題ないように思いますが、そう簡単にはいきません。まず土地と建物は相場より高額な値段設定で、サブリース保証を上乗せした金額で購入しているため、売却するとなると半分近く値下がりするでしょう。

次にサブリース管理会社の変更ですが、変更先の会社は現状の空室率改善のため賃料の値下げをすることになります。しかし元々の賃料がただでさえ高く、さらにサブリース賃料の保証額の方が高い状態だったので、保証される額はかなり減額されることになります。(またシェアハウスという特性上、入居者の募集や賃貸管理業務に慣れている会社が少ないという問題もある)

毎月7万×20部屋=140万保証されていたのが、毎月2万×20部屋=40万というように大幅に保証額が下がるため、ローンの返済が難しくなります。オーナー側は金利3.5%~4.5%で1億程度のローンを組んでいたため、毎月の返済額が100万を超えるケースも多いようで、サブリース管理会社を変更しても、ローンの返済すら出来ない状態です。(金利7%と報道しているメディアもあります)

当然、残債(ローン残高)があるため他の銀行で融資を受けることもできず、という状態で八方塞がりの状態です。サラリーマンだけでなく、税理士や社労士などの士業の方も被害に合っているようですが、士業は自己破産すると資格が取り消しになるため、躊躇している方も多いようです。

今年の1月25日にWBS(ワールドビジネスサテライト)で「かぼちゃの馬車問題」が報じられていましたが、インタビューを受けたオーナーは、シェアハウスを二棟所有し、約2億円の融資を受けていました。

当初のスマートデイズ側の話しでは

| サブリース保証 | 約125万円/月 |

|---|---|

| 返済額 | 約100万円/月 |

何もしなくても月に約25万円もの副収入があるという話しでしたが、昨年10月に「銀行への返済額のみ保証」という通知が来たため、副収入がなくなります。

| サブリース保証 | 約100万円/月 |

|---|---|

| 返済額 | 約100万円/月 |

そして今年に入り「サブリース賃料の支払い完全停止」が通告されます。この時点で固定資産税等の税金負担分や火災保険、修繕費用などのローン返済以外にかかる費用分は全て赤字になります。

| サブリース保証 | 0円/月 |

|---|---|

| 返済額 | 約100万円/月 |

オーナー側は毎月約100万円もの支払いを、何十年も続けていくことになります。

まとめ

2015年1月の相続税法改正により、相続税の節税対策として「家賃保証するからアパート経営しませんか?」というような営業が非常に増えていますが、家賃保証は絶対に約束されるものではなく、減額させられても法的に勝てない、ということを知っておく必要があります。

良心的なサブリース業者も存在しますが、リスクが非常に高く、今回のスマートデイズのように会社が倒産しかけると家賃は保証されません。

「シェアらぶ」ではサブリースの相談や、入居者募集に困るオーナー様の相談を多数いただいておりますので、何かお悩みがございましたら、お気軽にご相談ください。